『ケララ秘伝

暮らしのアーユルヴェーダ』

伊藤武・田村ゆみ共著

Amazon

『アーユルヴェーダと〇〇 vol.1 パンチャカルマ基本編』田村ゆみ著

オンラインストア

『ケララ秘伝

暮らしのアーユルヴェーダ』

伊藤武・田村ゆみ共著

Amazon

『アーユルヴェーダと〇〇 vol.1 パンチャカルマ基本編』田村ゆみ著

オンラインストア

2016年、インドは高額紙幣廃止という施策をとりました。

「来月から、1万円札と5,000円札使えなくなります」と言われたようなもので、現金でもっていたひとや、外国にいたひとは大慌て!

そのあたりから急速にインドのキャッシュレス化が進みました。

旅行者にとっても便利そうですが、実は旅行者にとっては使い勝手の良いものではありませんでした。

現地の銀行口座や携帯番号がないと利用できないものばかりだったからです。

2023年のG20をきっかけに、2024年7月から外国人でも使えるUPI One Worldがはじまったので、そちらも積極的に活用したいですね。

UPI One Worldについては、別の記事に書いたのでそちらをご覧ください。

クレジットカードはどうでしょうか?

2008年には、アーユルヴェーダ製薬会社の社長さんでさえ「カードを作るのは簡単ではない」と保有していませんでした。それほど、カードを持つことはハードルが高かったのです。それでは、使える場所が少ないのは当然ですよね。

その後、急速に普及している感はありますが、小さな村などでは依然使えないと思って準備した方が安心です。

現金は、どこでも使えて便利。でも、大金を持ち歩くのはリスクがありますよね。

AROUND INDIAでは、必要に応じてATMで補充するようにして「4種類の方法」を用意しています。

ひとつひとつご紹介しますね。

デビットカードとは、ATMでの引き出しができ、買い物の支払いにもクレジットカードのように利用できるもの。

いいえ、その点は大丈夫です。

インドで一日にATMで引出せる上限金額は、基本1万ルピー。

そのため、すぐに停止すれば最大1万ルピーの損失に抑えられます(残金が1万ルピー以下だったら、全額失うことになりますが)また、第三者による利用と証明できれば、VISAデビット規定の補償を受けることもできるでしょう。

まずは、発行元の金融機関に連絡してカードの利用停止手続きをしましょう。

あらかじめ「利用上限金額」を自分で設定しておくのも安心です。

普段使っているカードを持っていくのは不安な方は、海外用に口座を作り、限られた金額を入金しておくのがおすすめです。

特に新しい手段を用意しなくて済むのが、普段利用している銀行のキャッシュカードをそのまま使うこと。

VISAやMasterなどデビット機能が付いているものなら、そのままインドでも使えるでしょう。

普段使っている銀行のカードは持っていきたくない方は、海外専用の口座を開いて困らない程度のお金だけ入れるのがおすすめです。

各社の手数料をチェックしてみましょう。

国内で利用しているキャッシュカードで、海外ATMでVISAデビットカードとして現金の引き出しができます。キャッシングではないので、金利は発生しません。

海外ATMを使う時は、国内ATMとは逆向きにカードを挿します。

設定しておけば、現地で引き出すとすぐスマートフォンに通知が来るので安心。

海外出金手数料は無料ですが、VISAの換算レートに銀行手数料3.08%が加算され、現地ATM手数料も別途必要です。

Paypay銀行のVISAデビットは、引き出し上限を24時間あたり10万円に設定されています。

インドでは、カード毎に1日1回1万ルピーまでです。手数料を計算してみましょう。

1万ルピー(18000円換算)+3.08% 554円+インド銀行の引出手数料(300円換算)=約854円

ATMでおろすだけなのに、結構な手数料がかかっていますよね。

参照:海外ATMでの引き出し – Visaデビットカード – PayPay銀行

ソニー銀行は、海外でも使いやすいと評判がいいです。

特徴は、外貨預金にお金を入れておくとお得な Sony Bank WALLET。

● 外貨預金に残高がある場合

1万ルピー(18000円換算)x 1.79% 322円+インド銀行引き出し手数料(300円換算)=約622円

● 外貨預金がない場合

1万ルピー(18000円換算)x 1.79% 322円+海外ATM利用料220円+インド銀行引き出し手数料(300円換算)=約842円

参照:海外利用時の手数料| Sony Bank WALLET(Visaデビットカード)|MONEYKit – ソニー銀行

スルガ銀行ANA支店のANA マイレージクラブ Financial Pass Visaデビットは、ANA関連だけあり、海外旅行保険の自動付帯やマイルが貯まるなどのサービスが付いています。

暗証番号まちがいに注意

インドで暗証番号を1〜2回まちがえたら、ロックされてしまいました。

一度ロックされると、カード自体の再発行が必要で海外には郵送不可とのこと……。

他にも支払い方法を準備していたので助かりました!

1万ルピー(18000円換算))x 3% 540円+スルガ銀行手数料 220円+インド銀行引き出し手数料(300円換算)=約1060円

ANAの上級会員だと、日本国内での入出金手数料と海外ATM手数料(通常216円)が無料になり約840円

海外旅行保険などの損害保険が付帯されるのはうれしい(条件あり)ですが、高いですね。

最初にこの記事を書いた2019年は、スルガ銀行の手数料3%は他行と比べて高いと思いましたが、今では他行も3%オーバーがぞろぞろ。

今回調べてみて、日本の銀行で、日本円から使う場合、一番よさそうなの銀行が住信SBIネット銀行でした。海外出金手数料は無料で、VISAの換算レートも銀行手数料2.50%。

1万ルピー(18000円換算)+2.5% 450円+インド銀行の引出手数料(300円換算)=約750円

参照:〔デビットカード〕海外で利用した際の手数料を教… | よくあるご質問 | 住信SBIネット銀行

それぞれ、インド銀行引き出し手数料(300円換算)は加算されます。総じてなかなかの手数料。

使えるところが増えているものの、まだまだショッピングでは使えない場面も多いのがクレジットカード。

布の工房、一日貸し切ったタクシー、1週間滞在したホテル、クラフトマーケット、市場、ギャラリー、アーユルヴェーダ病院、マッサージなどのトリートメント、アーユルヴェーダ薬局など、何度困ったことでしょうか。

VISAカードには、海外で発行されたものと、国内で発行されたものがあります。

インドでは、インド国内で発行されたクレジットカード限定のお店やホテルも多いです。

「海外発行のものまで受け付けるようにすると利用料が高いから」なんですって。

お店のスタッフさんは認識していないケースもあるので、なんどやっても支払いがエラーになり首をひねるだけだったことも。

クレジットカードが海外で使えない10の理由と、その予防策7つを解説 |三井住友VISAカード

一番使い勝手がいいのはVISAでしょう。

| ブランド | 海外発行カードの使いやすさ(インド) | 備考 |

|---|---|---|

| Visa / Mastercard | ◎ 大手店舗・ホテルではほぼOK | 小規模店では「国内発行のみ」制限あり |

| Amex | ◯〜△ 使える場所は限られる | 加盟店が少なめ&手数料高めで敬遠されがち |

| JCB / Diners | △ 対応店舗がかなり少ない | 高級ホテルや一部空港店でのみ対応のことも |

クレジットカードでも、海外ATMで現金を入手することができます。

借入れという形になりますが、手数料は日本の銀行系デビットカードに比べてお得です。

インドに来ている外国人に調査したところ、ある大金持ちの方は「ATMで使うのは、100%クレジットカード」と言っていました。

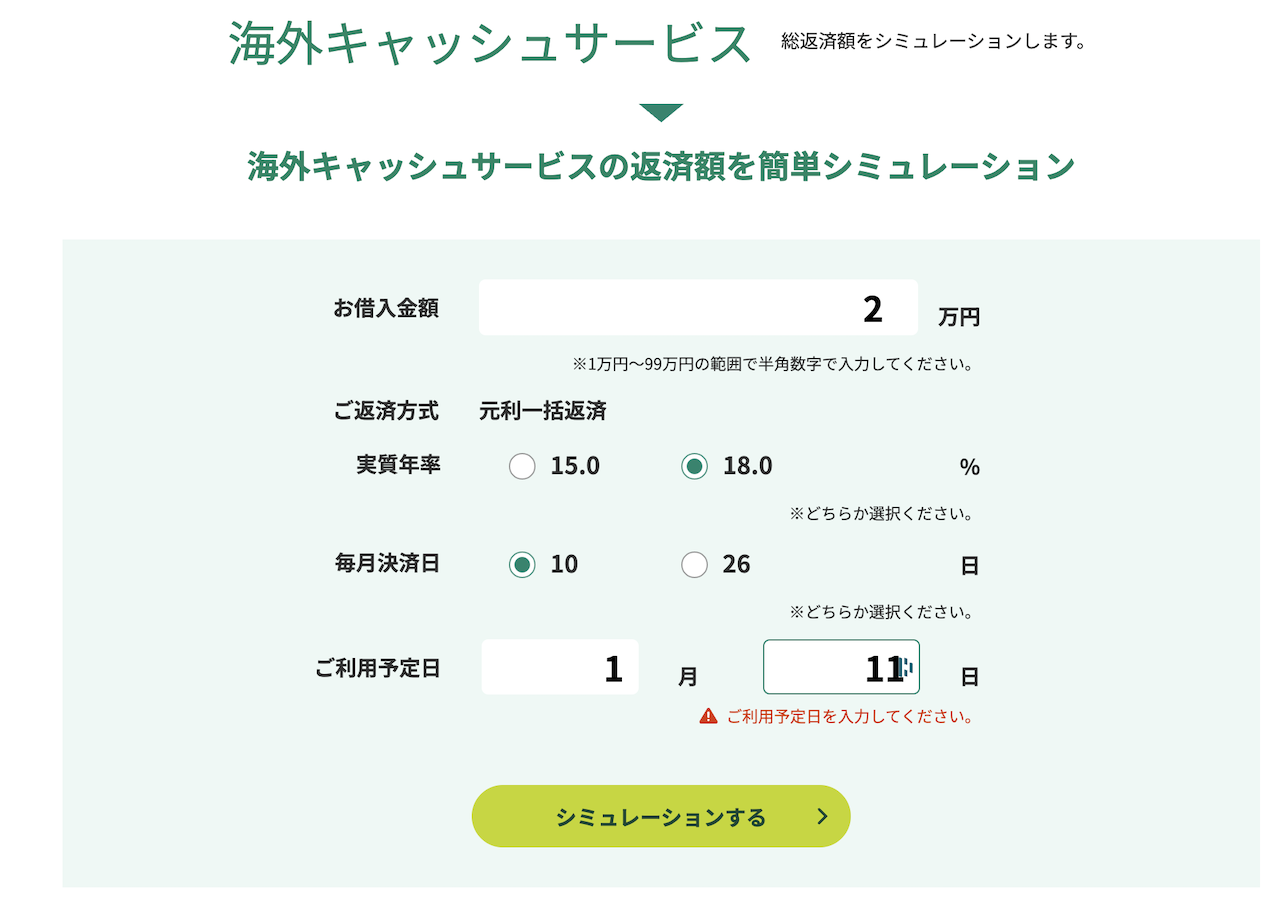

実際どうなのか?シミュレーションで確認してみましょう。

18000円で統一したいところですが、1万円単位でしか計算できないので20000円で計算。

お使いのクレジットカードの設定によりますが、ここでは毎月10日払いで年利18%とします。

1月15日に20000円を借りると、26日間借りたことになり20,256円

でも、翌日の1月16日に借りると、締め日の都合上53日借りたことになるので20,522円になります。

シュミレーションはこちらからどうぞ ≫

どちらにしてもクレジットカードでのキャッシングの方が安く見えますが、ここにインド銀行のATM手数料(300円換算)が加算されるので、合計556〜822円になりました。

18000円でなく、20000円だったことを考えると、日本の銀行系デビットカードと比べて悪くないですね。

クレジットカードで短期で一括返済する、もしくはソニーWALLETの外貨預金を利用するのがよさそうですが、さらなるおすすめは4.フィンテック系です。

欠かせないのが、現金。

どこでも使えて、最も利用度が高いです。

マーケット、入場券、駅でのチケット購入、オートリキシャ、タクシー、チップなどなど毎日使います。

「ドルを持っていった方がいいですか?」とご質問いただくことも多いのですが、基本的に日本円からインドルピーに両替できます。ただ、村などではむずかしいでしょう。

また、両替所によってレートの差もあるので、他の旅行者に情報をもらったり、いくつかの両替所を調べてみるといいでしょう。

基本的に、両替にはパスポートが必要。

怪しい両替所では、切れた紙幣を混ぜたり、すーっと抜き取って金額を減らしたりするので、受け取ったら目の前で一枚一枚確認しましょう。インドでは失礼にあたらないので、しっかり確認してくださいね。

基本的にインドルピーは海外への持ち出し禁止。そのため、日本では日本円へ再両替できないのでご注意ください。

田舎にはATMが無かったり、あっても現金が入ってなかったり、故障していることもあります。

クレジットカードもデビットカードも利用できない店や宿も多いので、田舎に行くときは、事前に必要な現金を用意しておくのがおすすめ。

田舎=安全ではありません。お財布を開いた時に、容赦なく中を覗く人もいます。現金や貴重品は見えないように注意してくださいね。しまう場所を分散させるのもおすすめ。

フィンテックというのは、(FinTech)とは、金融(Finance)と技術(Technology)を組み合わせた、今後ますます広がっていくであろう金融の形です。

AROUND INDIAおすすめのWiseカード。

2023年に試した時はインドで使えませんでしたが、2025年にインドでも本格参入して使えるようになったようです!

デビットカードとして利用する場合、たとえばVisaのようなカードでは、独自の為替レートに海外事務手数料が加算されます。

しかしWiseなら、日本円をチャージしておけば、その日のYahoo為替などで表示されるレートに、両替手数料0.68%~(2025年5月時点)を加えた金額がかかるだけ。事前にレートのいいタイミングで、他の通貨に換金しておくこともできます。

ATMでの引き出しは、月2回・3万円までは無料。インド銀行の引出手数料(300円換算)のみです。

3万円を超えた場合でも、70円/回 + 3万円を超えた金額の1.75%とやさしい設定。

たとえば、1.5万円 x 6回(合計 9万円)引き出したとして、(70円 x 4回) +(6万円 x 1.75%)=61,330円なので、9万円に対して、手数料は1,330円!

公表されている為替レートなのでわかりやすい。

バーチャルカードと物理カードがあり、ATM引き出しをする場合は、物理カードを取り寄せましょう。

海外発行クレジットカードでは支払えなかったインドのオンラインショップでも、Wiseカードでの支払いは問題ありませんでした。スマホ内で簡単にカードの凍結可能。

インドでさらに調査してきますが、かなりいいです。

有料カードを無料で郵送してもらえる招待コードです。よかったらご利用ください※ 数量限定

Wiseカードと併用するとよさそうなのが、イギリスの制限付き銀行業務を担うRevoult(レボリュート)のカードです。

2025年10月、インドでも決済プラットフォームを立ち上げ、すでに35万人もの人が待機リストに入っているのだそうです。2030年までにインド国内利用者2000万人を目指すというからすごい!

Your Revolut card handles 150+ currencies, including Indian Rupee (INR). That means you can use it like a local debit card in India.

Revolutカードは、インドルピー(INR)を含む150以上の通貨に対応しています。つまり、インド国内のデビットカードのようにご利用いただけます。

日本円をチャージして、インドルピーに換金し、インドルピーとして使うことができる。

インド国内発行のカードと同じように使えそうな予感です。(次回のインドで確認します)

デビットカードとしても利用でき、ATMでの引き出しは、無料プランでも25000円まで手数料無料で利用できます。

インド銀行の引出手数料(300円換算)のみです。25000円を超えると、引き出し額の2%の手数料が加算されます。有料プランにすると、プランによって最大100,000円まで無料になります。

※無料プランでは、週末のみ両替手数料1%がかかります

無料プランで平日に、wiseと同じように 1.5万円 x 6回(合計 9万円)引き出した場合、(6.5万円 x 2%)=1,300円なので、9万円に対して、手数料は1,300円!

Wise同様、バーチャルカードと物理カードがあり、ATM引き出しをする場合は物理カードが必要。

日本国内でもATMで引き出しできるそうなので、多めにチャージして困ってしまうこともありません。

海外ATMでの引き出しのポイントとして、両替を求められたら「いいえ」を選択するようにとのこと。銀行側の高い為替手数料ではなく、Revolut側で両替をさせることで無料/格安になります。

両替を求める案内は出ず、

銀行側の手数料が適用されました……

apple payやクレジットカード/デビットカードでもチャージできますが、マネーロンダリング防止のためでしょう、これらの方法でチャージした金額はショッピングにしか利用できません。ATMや送金に使いたい場合は、銀行口座から送金しましょう。

個人的に便利そうだと思ったのは、Revolutお客様同士の送金であれば即時かつ手数料完全無料でいつでも送金ができるという点。「paypayでワリカン」みたいなことが、国を跨いで可能になるのです。

たとえば、海外に行くお子さんに現金を渡すのを忘れてしまったとき。

普通なら「どうしよう……」いろいろな方法を頭に巡らせるところですが、お互いRevolutを使っていれば、即座に送金して(しかも無料!)、現地到着後にATMで現地通貨を引き出してもらうみたいなことができちゃいます。

インドでも普及したら、お金のやりとりがグッと楽になりそう。

eSIM機能も装備されていて、利用エリアとデータ量を選択するだけで利用できます。

また、一回だけしか利用できない使い捨てのカードを作れるので、個人情報の流出対策としても魅力的。

日本国内の有料プランはまだ限られていて、空港ラウンジが無料で使い放題や旅行保険などの特典は利用できません。

招待コードを貼っておきます。特典内容はわからないのですが、きっと何もないよりは、お互いに良いことがあると思います。よかったらご利用ください※ 数量限定だそうです

物理カードは、無料プランだと通常配送(500円)で、有料プランは無料で速達で送られてきます。

出発は1月8日。まだまだ時間には余裕があるなと思っていたら、12月21日に速達で申し込んだところ、到着予定は1月1日〜2日!

速達でも2週間弱!発送元はイギリスということに気がつきました。

結局、1週間後の12月27日に受け取れましたが、お急ぎの際はご注意ください。

AXIS、SBI(State Bank of India)、ICICI、HDFC、Citibankなど、メジャーな銀行のATMは大体使えます。

インドはカードを吸い込まれる仕組みではないので、万が一パスワードを間違えて使えなくなることはあっても、カードを吸い取られる心配はありません。

ATMの故障、ATMに現金の在庫がない、あなたのカードの海外引出し設定が解除されていない、一日の限度額を超えているなどが考えられます。

複数の支払い方法を用意して、安全で楽しい旅を!